import pandas as pd

import matplotlib.pyplot as pltRelation between Two Random Variables

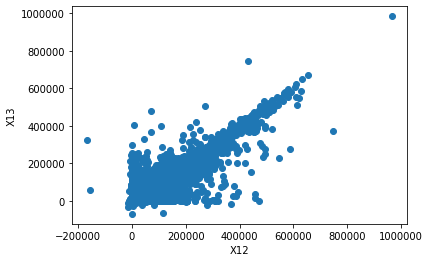

2개의 random variables로 구성된 분포에서 정보를 얻고자 할 때 가장 처음 시도해볼 수 있는 것이 바로 scatter plot이다.

objData = pd.read_excel('../../data/default of credit card clients.xls', skiprows=[1, 2])

plt.scatter(x=objData['X12'], y=objData['X13'])

plt.xlabel('X12')

plt.ylabel('X13')

plt.show()

위의 그림에서도 보이듯 이 scatterplot을 통해서 random variable 간의 correlation이나 outlier의 유무, 어디에 밀집되어 있는지 등의 정보를 얻을 수 있다. 이렇게 variable이 2개이상인 multivariate distribution에서 variable간의 관계를 측정(measure)하기 위해서는 결국 해당 distribution을 표현할 수 있는 model을 만들어야 한다. 이번 장에서는 Multivariate Gaussian(Normal) Distribution을 대상으로 설명한다.

Multivariate Gaussian Distribution

Gaussian Distribution의 probability density function은 아래와 같이 정의할 수 있다.

\[ \mathcal{N}(x \vert \mu, \sigma^2) = \frac{1}{\sqrt{2 \pi \sigma^2}} \exp(- \frac{1}{2 \sigma^2}(x - \mu)^2) \]

이를 Multivariate로 확장하게 되면, 기존에 sample의 standard deviation (\(\sigma^2\))를 사용하던게 Covariance (\(\Sigma\))로 변하게 되고, 표현식이 행렬 형태로 주어지게 된다.

\[ \mathcal{N}(x \vert \mu, \Sigma) = \frac{1}{(2\pi)^{D/2}} \frac{1}{\vert \Sigma \vert^{1/2}} \exp (-\frac{1}{2} (x - \mu)^T \Sigma^{-1} (x - \mu)) \]

(참고로 \(D\) 는 distribution의 dimension을 나타냄)

위 식에 대한 MLE Solution을 구해보려면 우선 주어진 분포에 대한 log likelihood를 계산해볼 수 있다. (pdf내에 exponential form이 있기 때문에 log likelihood를 사용하면 해당 form을 줄일 수 있다.)

\[ \begin{aligned} \ln \mathcal{N}(x \vert \mu, \Sigma) &= -\frac{1}{2} \ln | \Sigma | - \frac{1}{2} (x - \mu)^T \Sigma^{-1} (x - \mu) + C \quad (\text{Vector form}) \\ &= -\frac{1}{2} \ln | \Sigma | - \frac{1}{2} \sum^N_{n=1} (x_n - \mu)^T \Sigma^{-1} (x_n - \mu) + C \quad (\text{Element form}) \end{aligned} \]

여기서 trace trick 이라는 것을 쓰면, 중간의 \(\Sigma^{-1}\) 부분을 따로 뺄수 있게 된다.

NOTE: Trace trick을 간단하게 요약하면 다음과 같다. 1) \(\frac{d}{dA} \log |A| = A^{-T} \quad\), 2) \(\frac{d}{dA}Tr[AB] = \frac{d}{dA}Tr[BA] = B^T\)

그러면 정확한 값은 아니지만 기존의 값과 비례하는 형태로 아래와 같이 정리할 수 있다.

\[ \begin{aligned} \ln \mathcal{N}(x \vert \mu, \Sigma) &\propto -\frac{1}{2} \ln | \Sigma | - \frac{1}{2} \sum^N_{n=1} Tr [ \Sigma^{-1}(x_n - \mu)(x_n - \mu)^T] \\ &= -\frac{1}{2} \ln | \Sigma | - \frac{1}{2} Tr[\Sigma^{-1} \sum^N_{n=1} ((x_n - \mu)(x_n - \mu)^T)] \end{aligned} \]

이중 뒤에 있는 \(\sum^N_{n=1} ((x_n - \mu)(x_n - \mu)^T)\) 부분은 각 sample을 mean 값으로 빼준 것에 대한 총합이므로 결국 variance라는 것을 알 수 있고, log likelihood가 variance에 비례하다는 결론을 얻을 수 있다.

Log-likelihood의 optimization을 위해서, 위 식을 각각의 변수 (\(\mu, \Sigma\))로 미분하고, 미분한 식에 대한 solution을 구해보면 다음과 같이 된다.

\[ \frac{d}{d\mu} \ln \mathcal{N}(X \vert \mu, \Sigma) = 0 \rightarrow -\frac{1}{2} \times 2 \times -1 \times \Sigma^{-1} \sum^N_{n=1}(x_n - \hat{\mu}) = 0 \\ \hat{\mu} = \frac{\sum^N_{n=1}x_n}{N} \]

\[ \frac{d}{d\Sigma^{-1}} \ln \mathcal{N}(X \vert \mu, \Sigma) = 0 \\ \hat{\Sigma} = \frac{1}{N} \sum^N_{n=1}(x_n - \hat{\mu})(x_n - \hat{\mu})^T \]

이렇게 Estimated MLE Solution을 구하면 결국 mean 값은 기존 sample의 mean과 동일하고, covariance는 기존 sample의 variance를 sample의 크기로 나눠준 형태와 동일하다는 것을 확인할 수 있다.